¿Tienes dudas sobre si te va a quedar pensión pública el día que te jubiles? ¿O si te va a llegar con los 800 euros de media que te podrían quedar en un futuro?

E incluso, a estas alturas de la película, te habrás hecho la pregunta de ¿planes de pensiones sí o no? para ahorrar para tu jubilación.

En esta guía te voy a explicar todo lo que necesitas saber sobre los planes de pensiones: qué son, cuáles son sus características y alternativas al plan de pensiones para ahorrar para la jubilación.

Y todo ello explicado con un lenguaje sencillo y fácil de entender por cualquier persona sin necesidad de ser un experto en la materia.

¿Eres autónomo o emprendedor?

Tienes un apartado específico donde te explico en profundidad si merece la pena aumentar la base de cotización o hacer un ahorro para tu jubilación y complementar tu pensión.

Pero antes, tendremos que conocer bien qué es un plan de pensiones para saber si nos interesa o no como herramienta para ahorrar para nuestra jubilación, ¿no crees?

¡Vamos a ello!

Aquí te dejo el post en formato vídeo por si te resulta más cómodo 😉

👉🏻 ¿Qué es un plan de pensiones?

Siempre se habla de la rentabilidad, de la fiscalidad… pero lo primero es lo primero. Hay que saber ante qué tipo de herramienta financiera estamos y qué objetivo cubre.

Un plan de pensiones es una herramienta financiera de ahorro creada para que los ahorradores puedan acumular dinero de cara a su jubilación y puedan complementar su pensión pública.

O dicho de forma más sencilla, es como una hucha con un candado que utilizas para ahorrar para tu jubilación y que no podrás (o deberás) abrir hasta que te jubiles (aunque esto lo veremos un poco más adelante).

Y aquí viene la primera sorpresa de los planes de pensiones. Porque…

¿Quién vende un plan de pensiones?

Normalmente, un banco, ¿verdad?

Pero… ¿quién hace un plan de pensiones?

Seguro que me dirás que el banco también, ¿no? Pues NO.

Por ley, un banco no puede hacer planes de pensiones, sino que son las aseguradoras las que pueden crear este tipo de herramientas. Si no, fíjate si tienes un plan de pensiones contratado. Si lo hiciste con La Caixa, lo tendrás con VidaCaixa Seguros y Reaseguros S.A., o si lo hiciste con el Banco Santander, lo tendrás con Santander Pensiones S.A.

Los bancos actúan como comercializadores de esos planes, nada más… y nada menos.

👉🏻 Características de los planes de pensiones

Una vez que ya sabemos lo que son los planes de pensiones, veamos cuáles son sus características y qué les diferencian del resto de herramientas financieras.

✅ Disponibilidad del dinero ahorrado

Como hablamos en el punto 1, el objetivo de un plan de pensiones es ahorrar para la jubilación.

Es decir, es una herramienta financiera a largo plazo.

Por eso, en teoría no deberíamos tocar el dinero que hay dentro hasta jubilarnos. Digo en teoría porque siempre hay imprevistos que pueden hacernos cambiar de opinión.

Pues bien, tengo que decirte que el plan de pensiones es una herramienta muy poco flexible. Te explico.

La primera vez que puedas meterle mano a tu plan de pensiones (en condiciones normales) será 10 años después de su creación, y nunca antes del año 2025.

Y en el caso de que tengas una urgencia o imprevisto «gordo», sólo lo podrás tocar de forma anticipada en las siguientes situaciones:

- Paro de larga duración: Si llevas parado mucho tiempo, has dejado ya de cobrar el paro y sólo estás cobrando el subsidio por desempleo, entonces puedes solicitar el rescate de tu plan.

- Desahucio de tu vivienda habitual: siempre que no tengas una segunda vivienda.

- Incapacidad laboral permanente: Deberá ser total, absoluta o gran invalidez para que puedas rescatar tu plan de pensiones. Ah, y obviamente debe estar reconocida oficialmente esa incapacidad.

- Dependencia severa o gran dependencia: Al igual que con la incapacidad laboral permanente, deberá estar reconocida oficialmente.

- Enfermedad grave: Diagnosticada y reconocida. Aquí puedes ver el listado oficial de enfermedades graves publicado en el BOE.

- Fallecimiento: Lo rescatarían tus herederos.

¿Entiendes ahora lo que te dije antes de que eran herramientas muy poco flexibles? Digamos que tu dinero está cautivo en esa hucha que comentamos antes bajo ese candado que impide que accedas a él cuando quieras.

✅ Fiscalidad: qué impuestos hay que pagar

Te he hablado de poder sacar el dinero del plan de pensiones pero como habrás sospechado, no te vas a ir de rositas. Incluso seguro que habrás escuchado historias «para no dormir» de personas a las que, al rescatar el plan de pensiones, Hacienda les ha metido un palo que se han quedado temblando.

Vamos a ver cuánto y cómo tenemos que pagar a Hacienda.

Una de las características «estrella» de los planes de pensiones, que te suelen destacar bastante cuando te lo explican, es que sus aportaciones desgravan en la Declaración de la Renta. Es decir, que según lo que aportes, Hacienda te devolverá un porcentaje de lo que hayas aportado ese año.

Pero aquí está la trampa.

Si tus aportaciones al plan no son muy abultadas, ni tus ingresos anuales son muy grandes, no te sale a cuenta aportar a un plan de pensiones con intención de desgravar en tu Declaración de la Renta, porque va a ser tan poco que no te compensará.

Y también tienes que tener en cuenta que las desgravaciones, en realidad, son un diferimiento en el pago de impuestos. Es decir, que en vez de pagarlo «hoy», lo pagas «mañana». Y mañana significa cuando te jubiles.

Los planes de pensiones tributan por el IRPF (Impuesto sobre la Renta de las Personas Físicas). Y el IRPF es un impuesto progresivo, es decir, cuanto más ganas más pagas. Aquí tienes la tabla actualizada del IRPF:

Es decir, de lo que ahorres en un plan de pensiones, Hacienda puede llevarse cerca de la mitad. Es como si esa hucha con el candado de la que te hablaba al principio tuviera un boquete en el centro por el que se escurre tu dinero y se pierde…

Dan ganas de ir corriendo a tu banco a hacerse un plan de pensiones ahora mismo, ¿verdad?

✅ Tipos de rescate

Puedes sacar el dinero de tu plan de pensiones de 3 maneras distintas:

- En forma de capital: Es decir, sacar todo el dinero de golpe cuando te jubiles o hayan pasado esos 10 años como mínimo que hablamos en el punto 2.1. Este tipo de rescate tiene en contra que pagarás todos los impuestos del tirón.

- En forma de renta: Me gusta explicarlo que es como un «sueldo Nescafé», es decir, el dinero que tienes dentro del plan de pensiones lo divides y lo cobras como si fuera una pensión privada. Sólo pagas los impuestos correspondientes a lo que cobres en total cada año según la tabla de IRPF que vimos antes.

- Mixta: Puedes rescatar una parte de tu dinero en forma de capital y rescatar el resto poco a poco en forma de renta.

✅ Rentabilidad de los planes de pensiones

Según El Confidencial «el 90% de los planes de pensiones es menos rentable que la deuda española». ¿Y esto qué significa? Pues que la media de su rentabilidad está en torno a un 3%. Y eso que, según la DGSFP (Dirección General de Seguros y Fondos de Pensiones), hay más de 1.200 planes de pensiones registrados…

Y sabiendo que la media del IPC de las últimas décadas es de más de un 2%… ¿Para qué te sirve este tipo de herramienta?

Pero, como todo en este mundo, hay planes muy buenos pero que hay que saber buscar (y encontrar). Aunque también te digo una cosa: huye de los planes garantizados o de renta fija a no ser que te queden 2 ó 3 años para jubilarte. Porque su rentabilidad es ridícula.

Es más, a mis clientes les digo siempre que un plan o producto que indique que es GARANTIZADO te está diciendo una cosa muy clara: está GARANTIZADO que vas a perder pasta. Porque si el IPC está en un 3% de media, y los garantizados no llegan al 0,5% de rentabilidad, ¿dónde está la ganancia?

Aquí te dejo un ejemplo de uno de los mejores planes de pensiones que existen en España actualmente:

✅ Comisiones de los planes de pensiones

Hay dos tipos de comisiones en los planes de pensiones:

- Comisión de gestión: Depende del tipo de fondo donde trabaje el plan de pensiones:

- Para fondos de renta fija: máximo del 0,85% anual.

- Para fondos de renta mixta: máximo del 1,3% anual.

- Para el resto de fondos (renta variable y garantizados): máximo del 1,5% anual.

- Comisión de depósito: Se cobra por las aportaciones anuales que se hagan al plan. No podrán se mayores al 0,25% anual.

✅ Otras características de los planes de pensiones

Tienes que saber que un plan de pensiones se puede traspasar a otro plan de pensiones sin costes ni penalizaciones cuando quieras. Pero tienes que tener en cuenta una cosa:

CUIDADO CON LOS REGALOS QUE TE HAGA TU BANCO.

Da igual si es una televisión, una vajilla o un 3% adicional de rentabilidad. Esos regalos llevan unidos un compromiso de permanencia en esos planes de pensiones que hacen que no te puedas cambiar a otro plan, bajo penalización de devolución del valor del regalo que hayas recibido.

Normalmente la permanencia suele ser de 2 años, que puede ser interesante si el plan es bueno. Pero últimamente hay compromisos de permanencia que ¡llegan hasta los 8 años!

Y también, debes tener en cuenta que el dinero que tengas en un plan de pensiones es embargable.

Sí, sí. Embargable.

Eso significa que si tienes deudas con Hacienda, la Seguridad Social, tu banco o con cualquier empresa o particular, pueden solicitar al juez el embargo de tu plan de pensiones para pagar la deuda que tienes con ellos.

👉🏻 Alternativa a los planes de pensiones

«Ok Alex. Creo que los planes de pensiones no me interesan. Pero entonces ¿cómo ahorro para mi jubilación?«

Pues aparte de los planes de pensiones hay más herramientas financieras, pero la alternativa a los planes de pensiones más interesante son los PIAS (Plan Individual de Ahorro Sistemático).

Utilizando los mismos puntos que con los planes de pensiones, te hago un resumen rápido:

✅ Disponibilidad del dinero ahorrado

Desde el mes 13 puedes rescatar todo o parte de tu dinero. Así que son muuuucho más disponibles que los planes de pensiones.

✅ Impuestos

Depende del tipo de rescate:

- Rescate en forma de capital (todo de golpe): Sólo pagas impuestos por los beneficios generados, pero el dinero que has puesto NO PAGA NADA de impuestos. Y lo que pagas es:

- Rescate en forma de renta vitalicia (sueldo Nescafé): Si lo rescatas así todo el dinero está exento de tributación. Hacienda no se lleva NADA.

✅ Rentabilidad

Trabajan de la misma manera que los planes de pensiones, es decir, pueden ser garantizados, o trabajar en renta fija, mixta o variable, y dependerá del objetivo que tengas y a cuánto tiempo quieras trabajar con el dinero.

✅ Son inembargables

Al contrario que los planes de pensiones, estas herramientas no se pueden embargar aunque tengas deudas, por lo que son un producto BLINDADO.

✅ Se pueden traspasar a otros PIAS

Puedes trasladar el dinero de un PIAS a otro PIAS sin costes ni penalizaciones.

Por cierto, por si te lo estás preguntando, no se puede traspasar el dinero de un plan de pensiones a un PIAS. Son herramientas distintas con tributación distinta.

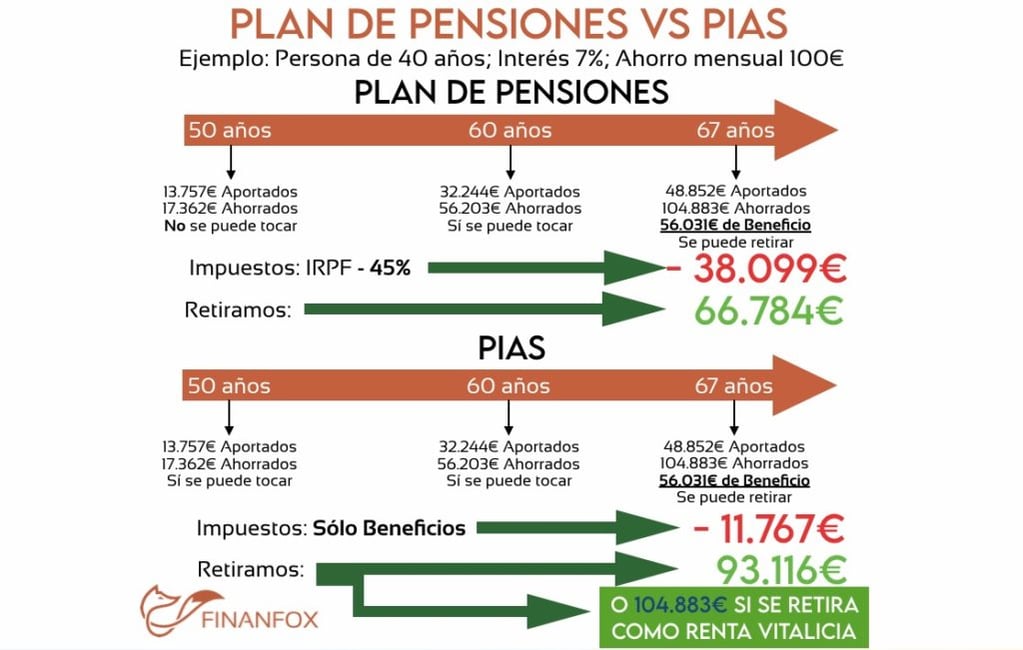

Aquí te dejo un ejemplo de un ahorro realizado en un plan de pensiones y un ahorro realizado en un PIAS, a ver qué te parece:

👉🏻 ENTONCES, ¿PLANES DE PENSIONES SI O NO?

Está bastante claro, ¿no?

Si todavía no has contratado ninguna herramienta para tu jubilación, huye de los planes de pensiones y utiliza un PIAS, que es una herramienta más flexible y con más ventajas fiscales que un plan de pensiones.

Y si ya tienes un plan de pensiones, paraliza tus aportaciones y traspasa tu dinero a otro plan de pensiones con mejor rentabilidad y menos costes, para que tu dinero crezca sin meterle más caña y el «palo» de Hacienda sea más «llevadero».

Y lo que aportabas al plan de pensiones, apórtalo en un PIAS con mejor rentabilidad y más ventajas fiscales, y haz que el dinero trabaje para ti.

Entonces, ¿PIAS o plan de pensiones?

👉🏻 Y si eres autónomo, ¿qué interesa más, subir tu base de cotización o hacerte un plan de ahorro?

Como te dije al principio, esta guía estaría coja si no recogiera un apartado para los autónomos.

Seguramente habrás escuchado que, conforme se acerque tu jubilación, es más interesante subir tu base de cotización al máximo para que tu pensión suba.

Pero… ¿qué hay de cierto en esto?

Y lo más importante: ¿es lo más interesante para ti, o te interesa más hacerte un plan de ahorro para tu jubilación?

✅ Sistema de pensiones solidario

El sistema de pensiones español es solidario, es decir, lo que cotizamos hoy no lo guardamos para nuestra pensión futura, sino que se utiliza para pagar las pensiones de las personas que tienen una pensión hoy

Si te fijas aquí tenemos la primera cuestión a tener en cuenta: el pago de tu pensión se realizará con las cotizaciones de las generaciones que estén trabajando cuando tu te jubiles.

Y sabiendo que cada vez somos más mayores y hay menos nacimientos, si sigue esta tendencia habrá menos gente trabajando cuando nos jubilemos.

¿Ves por donde voy, verdad?

✅ 37 años cotizados para cobrar el 100% de la pensión

Igualmente, las pensiones mínimas y máximas van cambiando con el tiempo, pero los años que tienes que cotizar para conseguir el 100% de la pensión también van variando. Y cada vez necesitamos cotizar más años para conseguir el 100% de nuestra pensión.

A día de hoy necesitaremos haber cotizado 37 años como mínimo si hemos nacido desde 1960 en adelante

Es decir, es como si no pudieses fallar al pago de tu hipoteca, pero en este caso, de tu pensión.

✅ El sistema actual de pensiones sólo es viable para los próximos 10 años... o menos

No lo digo yo, lo dice el Gobierno de España.

Es decir, que si queremos cobrar nuestra pensión pública cuando nos jubilemos, hay dos opciones: o suben las cotizaciones o suben los impuestos, porque sino no hay dinero para todos.

¿Recuerdas lo que te decía antes que nuestro sistema de pensiones es solidario?

✅ Disponibilidad y rentabilidad del dinero

Si tienes que hacer frente a un imprevisto que no puedes abordar con tu dinero, no puedes acudir a lo que has cotizado a la Seguridad Social para hacerle frente. Sin embargo, en un plan de ahorro (tipo PIAS por ejemplo) sí puedes disponer del dinero a partir del mes 13.

Además, el dinero dentro del plan de ahorro va obteniendo una rentabilidad (mayor o menor, depende del plan), mientras que el dinero que has cotizado se ha utilizado ese mismo mes para pagar a los pensionistas de ese mes.

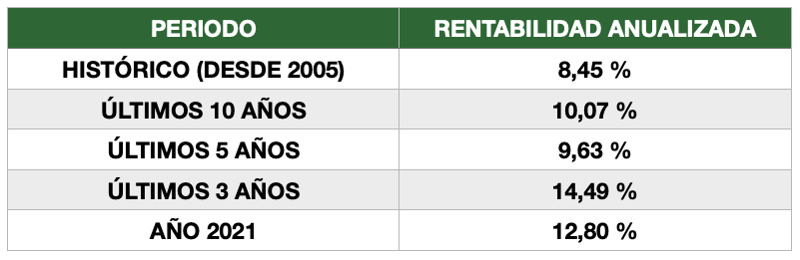

Fíjate en la rentabilidad que ha dado uno de los mejores PIAS de España en los últimos años:

Y si falleces, en el caso de la Seguridad Social, a tu familia no le queda el 100% de lo que has cotizado, sino un porcentaje de ello; mientras que en un plan de ahorro, a tu familia le queda el 100% de lo ahorrado más la rentabilidad generada y, también, un seguro de vida asociado a este tipo de planes de ahorro tipo PIAS.

✅ Conclusión: no pongas todos los huevos en la misma cesta

Diversifica tu dinero y, ante la previsible caída de las pensiones, compagina tu cotización básica a la Seguridad Social con una aportación generosa a un PIAS. Hará que estés preparado para cualquier imprevisto y que, pase lo que pase con las pensiones públicas, tengas un Plan B para tu futuro.

👉🏻 Consulta gratuita de planificación financiera

En FINANFOX, una de nuestras labores, además de buscar los mejores productos de seguros y bancos para nuestros clientes, es ayudarlos a planificarse correctamente a nivel financiero sin coste alguno para ellos.

Si quieres que te ayudemos a buscar un mejor plan de pensiones que el que tienes actualmente o encontrar una mejor alternativa a estos productos de ahorro, como pueden ser los PIAS, reserva una Consulta Gratuita de Planificación Financiera eligiendo el día y la hora que mejor te venga en el calendario que verás a continuación 😉