Uno de los objetivos de ahorro más comunes en las familias es ahorrar para los estudios universitarios de los hijos.

La educación es el mayor tesoro que le podemos dar a nuestros hijos, pero ni siquiera los centros públicos son totalmente gratuitos.

El coste medio en educación por hijo de 0 a 23 años es de 84.997€ en la educación pública y de 201.783€ en la educación privada (contando con 3 años de guardería, 15 años de colegio, 4 años de universidad y 1 año de máster).

Por lo tanto, necesitas una buena planificación financiera para ahorrar lo suficiente y darle la mejor educación a tus hijos, empezar cuanto antes y utilizar los mejores productos financieros para ello.

Sigue leyendo que te cuento cómo planificarte para conseguir ahorrar para la educación de tus hijos.

👉 ¿Cómo ahorrar para la universidad de tus hijos?

Los padres somos los que damos el primer paso para empezar con el ahorro para los hijos pero, según vayan creciendo, los podemos involucrar en el proceso.

De ese modo también les vamos inculcando educación financiera, la importancia del ahorro, etc.

La educación financiera es tan importante como la educación general que van a recibir tus hijos en el colegio y la universidad.

Los pasos que tienes que dar para ahorrar para la educación de tus hijos son:

✅ Plantearte para qué y para cuándo quieres ahorrar para tus hijos

En otras palabras, decidir para qué objetivo y para qué plazo.

No es lo mismo ahorrar para un curso de inglés en el extranjero durante los meses de verano que para la universidad.

Tampoco es lo mismo empezar a ahorrar 2 años antes de la universidad que teniendo más de 10 años de margen.

Hay que tener muy claro estos dos puntos porque según el objetivo y según el plazo que tengamos, elegiremos una herramienta u otra para conseguirlo.

Te pongo un ejemplo:

Imagina que quieres ir a Madrid desde Cádiz (el trayecto son unos 600 km aproximadamente). ¿Te plantearías ir en bici? Como poder puedes, pero ¿cómo llegarías? Pues destrozado y tardando días y días en llegar.

Ahora imaginas que quieres ir a comprar el pan a la panadería que está justo en frente de tu casa. ¿Te plantearías ir en coche? Como poder, se puede, pero entre que vas a buscar el coche, lo arrancas, buscas aparcamiento… ¿cuánto te está costando la barra de pan? Entre la gasolina y tu tiempo… ¡el pan te está saliendo carísimo!

Lo que busco con este ejemplo es que entiendas que es tan importante la herramienta que quieras utilizar para ahorrar como el objetivo a alcanzar.

De poco (o nada) sirve ahorrar para la universidad de tu hijo utilizando una cuenta corriente (sería como ir a Madrid en bicicleta) o utilizar un fondo de inversión para ahorrar solo durante un año (te saldría tan caro como ir a comprar el pan en coche).

✅ Haz un presupuesto

Coge lápiz y papel (o en tu móvil o en tu ordenador, como mejor te organices) y apunta todos tus ingresos y todos tus gastos.

Esto se hace para saber con todo detalle los ingresos con los que cuentas al mes, ser conscientes de todos los gastos que tienes y para ver cuáles puedes reducir e incluso evitar.

Una vez hecho este ejercicio, podrás saber cuál es tu capacidad real de ahorro y cuánto podrás destinar al ahorro para los estudios de tus hijos.

✅ No te olvides del IPC

Es muy común olvidarse del IPC y la inflación cuando nos ponemos a ahorrar.

Debemos de tenerlo muy en cuenta a la hora de planificar nuestro ahorro porque el primer objetivo de nuestro ahorro debe ser superar el IPC de cada año.

Las variaciones del IPC nos afectan en nuestro día a día, pero también afecta a nuestros ahorros. Si no hacemos nada para evitarlo, ese dinero que tanto esfuerzo ha costado conseguir, cada año irá perdiendo valor.

Al subir el precio de la vida, cada vez podrás hacer menos con ese dinero que tienes apartado.

Así que a la hora de elegir un producto financiero para ahorrar, hay que estudiar muy bien su rentabilidad y que como mínimo, supere el IPC.

👉 Alternativas a la cuenta bancaria para menores

Una vez que ya tenemos claro todos los pasos anteriores, es el momento de decidir dónde guardaremos los ahorros para los hijos.

Existen las cuentas de ahorro infantil que tienen la característica de no aplicar comisiones por administración y mantenimiento, pero no son la mejor opción si estamos pensando en el largo plazo.

Si has empezado a ahorrar hace poco y vas a necesitar ese dinero para tu hijo en menos de 3 años, en vez de una cuenta infantil o una cuenta bancaria tradicional (que no dan nada de rentabilidad y además el IPC se acabará comiendo el ahorro) te recomendamos la cuenta de ahorro con la que trabajamos en FINANFOX con un 2,5% TAE de rentabilidad.

Esta cuenta de ahorro sí que es interesante pero siempre enfocada a objetivos de corto plazo. Si tu objetivo es a largo plazo, hay una herramienta más interesante para ahorrar para el futuro de tus hijos: el PIAS.

👉 PIAS: la mejor opción de ahorro para los hijos

Un PIAS (Plan Individual de Ahorro Sistemático) es una herramienta financiera para ahorrar periódicamente con unas ventajas fiscales muy interesantes.

Tenemos varios post en el blog hablando de las características de los PIAS pero te las resumo aquí:

- Una misma persona puede tener tantos PIAS como quiera, siempre y cuando entre todas sus aportaciones no supere el límite máximo anual de 8.000 €.

- Tienes total disponibilidad de tu dinero a partir del mes 13. Puedes sacar el dinero parcialmente (pegarle un pellizco) o sacarlo todo.

- En cuanto a los impuestos, solo tributarás sobre los beneficios generados, jamás pagarás nada por el dinero aportado. Pero existe una forma de no pagar nada de impuestos, y es rescatar el PIAS en forma de renta vitalicia.

- Y lo más importante, es una herramienta financiera que da una buena rentabilidad a interés compuesto, es decir, permite que el propio dinero que vayamos metiendo genere una rentabilidad interesante.

Si solo acumulamos dinero, nosotros estamos haciendo todo el esfuerzo. De este modo, ponemos el dinero a trabajar.

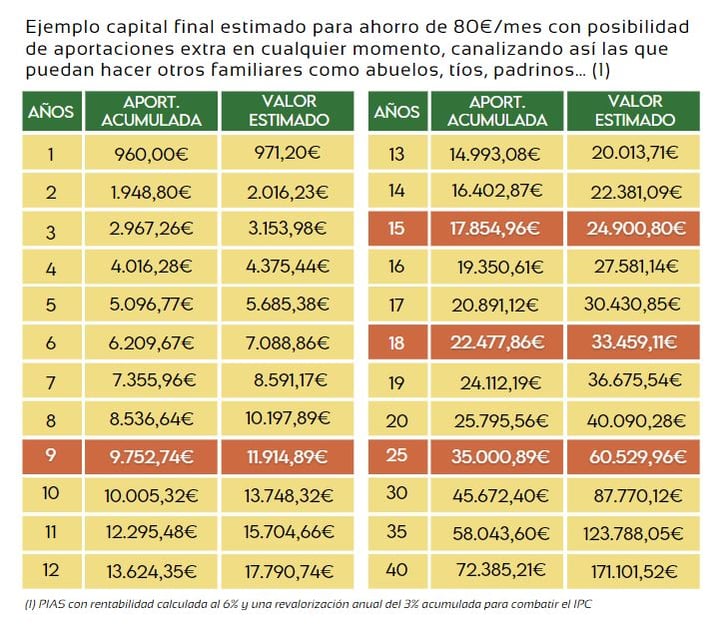

Te dejo un ejemplo para que lo veas más claro.

Si cuando nace tu hijo o hija abres un PIAS para ir ahorrando para su futuro, con una aportación de 80€/mes, cuando llegue a los 9 años puedes usar ese dinero para su Primera Comunión, a los 15 para pagarle un verano en el extranjero aprendiendo idiomas, a los 18 para costear sus estudios universitarios o a los 25 para ayudarle a comprar su primera vivienda.

Como ves, a la cantidad que tú aportas todos los meses, se le acumula la rentabilidad del PIAS y con el paso de los años, los ahorros que habrás conseguido para tus hijos son más que suficientes para proporcionarles un futuro de calidad.

👉 Te ayudamos a planificar el ahorro para tus hijos

Espero que toda la información te haya servido para darte cuenta de la importancia de empezar a ahorrar para la educación de tus hijos cuanto antes y eligiendo los productos financieros que mejor se adapten a los plazos y a los objetivos.

Si aún así te surgen dudas y quieres que te ayudemos, reserva tu sesión de planificación financiera gratuita en el calendario de aquí abajo 👇

Elige el día y la hora que más se adapten a ti y nos sentaremos contigo para analizar tu situación financiera personal y ayudarte a sacarle el máximo jugo a tus ahorros😊