Si estás pensando en organizar tus finanzas y hacer que tu dinero trabaje para ti, seguro que habrás escuchado hablar de la magia del interés compuesto.

Pero también puede ser que sea la primera vez que lees o escuchas algo sobre él y no sepas de qué va la película.

Pues déjame hacerte una pregunta simple: ¿podría una inversión de 48.000 euros convertirse en 409.656 euros con una rentabilidad media anual del 10%?

La respuesta es que sí. Y se podría hacer mediante el uso del interés compuesto.

Y en este artículo vamos a conocer este gran secreto tan desconocido que utilizan los profesionales de las finanzas para hacer crecer su dinero, como multiplicar tus ahorros y para qué sirve el interés compuesto.

Aquí tienes el post en formato vídeo por si es más cómodo para ti 😉

👉🏻 ¿Qué es el interés compuesto? ¿Cuál es la fórmula del interés compuesto?

Según la Wikipedia, el interés compuesto representa la acumulación de intereses que se han generado en un período determinado por un capital inicial (C0) o principal a una tasa de interés (i) durante (n) periodos de imposición, de modo que los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial, es decir, se capitalizan.

Y su fórmula matemática es esta: Cn= C0 x (1+i)n

Pero… ¿te ha quedado claro el concepto? Me atrevería a decir que no mucho, ¿verdad?

Pues te lo voy a explicar de una manera que vas a recordar muy fácilmente.

Imagina que estás en la cima de una montaña y dejas caer una pequeña bolita de nieve ladera abajo. Esa bola de nieve, conforme va descendiendo la montaña, va acumulando más y más nieve.

Llega un momento en que esa bola de nieve pequeña de la cima se ha convertido en una avalancha de nieve que arrastra consigo tooooda la nieve que pilla a su paso.

Pues este es el efecto bola de nieve y así es como funciona el interés compuesto.

Empiezas aportando un capital inicial que genera en un año genera un interés (i).

Al año siguiente ahorras otra vez pero los nuevos interés de ese año se aplica al dinero que has ahorrado este año y al capital más el rendimientdel año pasado.

Al año siguiente pasa lo mismo. Sigues ahorrando y el interés de este año se aplica a lo ahorrado este año y a todo lo anterior.

Y al año siguiente lo mismo, y al siguiente lo mismo, y al siguiente, y al siguiente…

Es decir, los intereses se van convirtiendo en capital al año siguiente, sumándose todo al capital final y por eso, el efecto del interés compuesto es exponencial.

Albert Einstein definió al interés compuesto como la octava maravilla del mundo, por producir una capitalización mayor que productos financieros a interés simple.

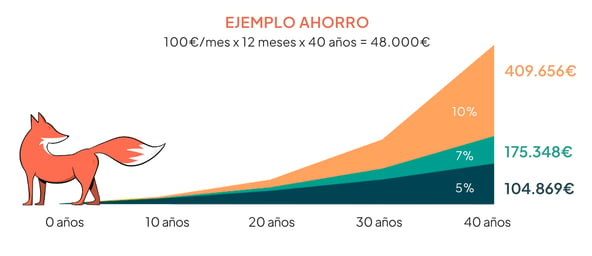

👉🏻 Ejemplo de ahorro con interés compuesto

Fíjate en el ejemplo que tienes en la imagen superior. Es un ejemplo de un ahorro de 100 euros iniciales con aportaciones periódicas de 100 euros al mes durante 40 años.

Y verás tres tipos de interés distintos: un 5%, un 7% y un 10% de media durante ese tiempo.

Lo que quiero que veas es lo que supone un pequeño aumento del tipo de interés en el resultado final, para tenerlo en cuenta, ya que son rendimientos sobre rendimientos anteriores. Esto es provocado por el efecto bola de nieve que te expliqué antes.

Y puesto que el interés compuesto tiene un efecto multiplicador, si duplicamos el interés medio desde un 5% a un interés del 10 %, el resultado es muuuucho mayor que el doble, ya que el dinero crece exponencialmente.

Es la opción perfecta porque te permite acumular riqueza a largo plazo, más allá de la inversión inicial. Capital que va cambiando gracias a la magia de reinvertir los intereses sobre intereses generados.

👉🏻 Productos con interés compuesto a favor y en contra

Después de conocer cómo funciona el interés compuesto y ver de lo que es capaz, te estarás haciendo dos preguntas:

¿Por qué no conocías el interés compuesto si es tan bueno?

¿Cómo puedes utilizarlo para hacer crecer tus ahorros?

Tengo que decirte que tú si conocías ya el interés compuesto. Pero lo conocías en tu contra y no sabías donde ahorrar con interés compuesto a tu favor.

Los intereses de las hipotecas funcionan a interés compuesto pero… ¿a favor de quién, de ti o del banco?

Los intereses de las tarjetas de crédito funcionan a interés compuesto pero… ¿a favor de quién, de ti o del banco?

Los intereses de las multas funcionan a interés compuesto pero… ¿a favor de quién, de ti o de la Administración?

¿Qué casualidad, no? 🙂

El problema es que este concepto financiero es algo que no nos explican en el colegio y, cuando lo explican en el bachillerato o la universidad, no te dicen cómo aplicarlo a tu vida diaria.

Como herramientas financieras que funcionen con interés compuesto a favor tienes los planes de pensiones y los PIAS.

Ambas herramientas funcionan a interés compuesto pero tienen tratamientos fiscales distintos. Si no conoces cómo funcionan, te invito a que entres en los enlaces de cada uno de ellos para leer sus artículos correspondientes.

👉🏻 La regla del 72 y cómo calcularlo

Existe una calculadora de interés compuesto pero mejor quiero explicarte una fórmula para calcular, una regla muy sencilla que te servirá para planificar mejor tu dinero y poder hacer cálculos de forma fácil.

Es la Regla del 72. Nos sirve para saber cuánto tiempo tardaremos o qué rentabilidad necesitamos obtener para duplicar nuestros ahorros.

¿Cómo funciona?

Para utilizarla debemos dividir 72 entre la rentabilidad media que vayamos a obtener.

Por ejemplo, si obtenemos un 3% de rentabilidad, necesitaremos 24 años para duplicar nuestros ahorros (72/3 = 24).

Pero si obtenemos un 7% de rentabilidad, sólo necesitamos algo más de 10 años para duplicarlos (72/7 = 10,29).

Recuerda que los intereses pasados crean nuevos intereses en cada periodo del tiempo de la inversión, porque se van acumulando sus réditos. Ese es el gran efecto y la clave a la hora de ver este crecimiento del capital si lo haces de forma constante por un tiempo determinado.

Como siempre digo, todo esto son herramientas, pero tenemos que aplicarlas correctamente de acuerdo a una buena planificación financiera para que nos ayuden a conseguir nuestros objetivos financieros.

👉🏻 Consulta gratuita de planificación financiera

En FINANFOX, una de nuestras labores, además de buscar los mejores productos de seguros y bancos para nuestros clientes, es ayudarlos a planificarse correctamente a nivel financiero sin coste alguno para ellos. Que pasen de simple ahorrador a inversor.

Si quieres que te ayudemos a buscar los mejores productos de interés compuesto a favor para hacer crecer tu dinero de la manera más efectiva (y aprovecharte de esta fórmula mágica), solo tienes que reservar en el calendario de aquí abajo 👇

Elige el día y la hora que más se adapten a ti 😉